안녕하세요.

주린이 끝판왕입니다.

개요

회사는 1967년 3월 6일 설립되어, 1976년 6월 30일에 주식을 한국거래소에 상장하였습니다.

주 소 : 서울특별시 강동구 고덕비즈밸리로6길30 (고덕동)

주주구성

신라홀딩스가 최대주주네요. 신라홀딩의 지분은 박준형 회장이 가지고 있죠. 박성진대표이사 지분이 너무 적네요.

2023년

박준형 신라회장 87세

아들 박성진 부회장 59세

경영승계는 언제 어떻게 하나? 모르겠네요.

카테고리별 실적

수산물 유통이 주!

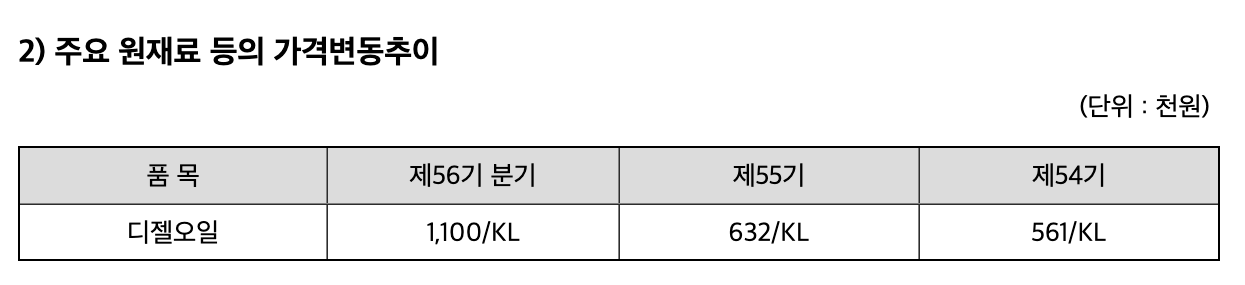

원자재 가격

수산물 공급감소로 인한 가격인상추세. 왜 공급이 감소했나? 정확한 팩트는 모르겠어요.

60년 역사동안 정부의 적극적이고도 효과적인 원양부문에 대한 지원과 원양산업계의 의욕적인 참여로 괄목할만한 발전을 이룩하였지만, 현재는 각 당사자국들의 연근해 어장 축소 및 자원의 자국화 추세로 어업환경은 더욱더 어려워지고 있습니다. - 사조산업 사업보고서 발췌

원양어업 생산량 통계를 보면 2020년 이후 계속 공급량이 줄어들고 있어요.(하기참조). 이는 2022년 엄청나게 올랐던 유가와 참치조업의 규제가 태평양연안지역 국가중심으로 강화가 되고 있는 상황인 것 같아요.

투자포인트

1) 일본여행객 증가 > 참치어가증가 > 메인사업매출액증가

일본 통화 재고가 2022년 2분기 대비 2배 늘었다. 계속늘어날것으로 예상해요. 다들 아시다시피 아시아에서 참치수요가 젤 강한 곳이 일본이에요. 사조나 동원 사업보고서만 봐도. 노골적으로 알려주고 있는 내용입니다.

따라서 일본여행 증가에 따른 참치수요 증가 그래서 참치가격도 올라갈것으로 전망 가능해요.

참고로 참치가격확인하는 사이트 링크 걸어요.

2020년부터 꾸준히 오르고 있네요. 2020년 초기에는 코로나로 인해 공급부족에 의한 가격 상승이었다고 추정한다면 현재의 가격상승유인은 본격적인 여행수요의 증가로 인한 참치수요의 증가가 아닐까 예상합니다.

https://atuna.com/pages/atuna-skipjack-tuna-price-index#.Vbn7JPmqpBc

ATUNA Index | Pages| ATUNA

Atuna Market News & Price Trends Our market news and other features are exclusively available to registered members. NOT A MEMBER YET? ALREADY A MEMBER? LOG IN.

atuna.com

2) 파파이스 론칭> 구조적 증가> 영업비용증가> 과일야채유통이익증가

신라무역의 자회사 동화청과는. 청과시장 3위 규모. 매장 수가 늘어날 수록 넌럭셔리어스컴퍼니의 수익이 늘어난다기 보단 동화청과 매출이 더 늘어날 가능성이클 것 같아요. 여기선 저의 주관적인 면이 많이 개입되었습니다 ㅎ. 큰 프렌차이즈들은 매출은 많지만 로열티로 대부분 빠져나가고 수익이 별로 나지 않는다는걸 알 수 있어요. 맥도널드가 그렇게 장사가 잘 되는데 한국맥도널드가 순익이 마이너스! 다만 버거킹은 8%의 로열티를 주면서도 120억 당순도 났네요. (2022년 기준)

파파이스 30년 만에 부활! 침체의 시기에 프랜차이즈로 몰리는 수요가 많다고 봐요. 그래서 인플레이션이 많아지면 자영업자들은 망하고 영업레버리지를 쓸 수 있는 거대 프랜차이즈는 더 이익을 얻게 되는 거죠. 신라교역은 아주 굿타임인데...... 자영업자 분들도 힘내세요!

https://www.hankyung.com/economy/article/2022011619211

"50년 참치잡이 이제 한계"…파파이스로 어장 넓힌 신라교역

"50년 참치잡이 이제 한계"…파파이스로 어장 넓힌 신라교역, 캔참치로 세계 시장 잡았지만 선망어선 18척 '동원과 경쟁' 아프리카 가공·유통업 진출 어업 규제 강화로 성장 정체 외식으로 '제2

www.hankyung.com

기사에 따르면 10년에 300정도 매장을 오픈

2022년 사업보고서 나오면 파파이스 밸류에이션을 확인 가능할 것으로 예상가능할 것 같아요.

위험

1. 원자재 가격이 높다.

다만, 2022년 피크 가격대비 30% 정도 하락한 수준이에요. 유가의 행방은 아래를 향하고 있는데 여러 변수가 있으니 위험으로 간주해야 할 것 같아요.

2. 신규사옥완공

-굳이 돈들여 신규사옥을 지을 필요가 있었나하는 의문점이 있음. 현재 진행중인 사업들도 돈이 많이 드는데드는데… 위에 링크 보시면 알겠지만

공실이 있겠죠? ㅎㅎ. 신규사옥 깔끔하고 좋은데 신사업 시작하는 시점에서... 제 개인적으로는 자본재배치가 마음에 들지 않습니다.

부동산에서 임대물건이 최근에 나와있음(하기링크 참조)

https://blog.naver.com/smspkkb/222954732019

3. 경영승계이슈

모르겠어요. 향후 어떻게 흘러갈지. 박성진 대표이사의 지분이 너무 낮아요. 불투명하다는 점에서 위기로 인식해 봤어요.

그래서 당분간 주가가 눌러 있을 수가 있을 것 같다.

밸류에이션

2021년 수준의 영업이익 달성 가능하지 않을까... 150억 예상합니다.

이유는 앞서 얘기한 1) 디젤 원가하락 + 2) 여행증가로 인한 어류 수요증가 + 3) 공급부족으로 인한 가격 상승

패시브 인컴 150억 수준

고로 순이익 300억 수준

2023년 perE 6 예상

이에 더해 기존 프랜차이즈 매출(맥도널드,롯데리아,버거킹)을 바탕으로 동화청과 순이익을 예상해 봤어요.

매장당 동화청과 순이익이 대략 1억원으로 추정

만약, 행복해로가 잘 작동해서 10년 동안 300개의 매장을 ‘성공정’으로 론칭 했을때 매년 7~8%의 성장이 가능하다고 봅니다. 이는 현 주가 대비 20%의 업사이드가 있다고 생각하구요. 적정가격은 13000원 수준이 아닐까 싶어요.

위의 추정엔 런럭셔리어스컴퍼니의 손익은 제외하였기에 나름 보수적인추정치라고 생각합니다. 버거킹 수준은 아닐지라도 +가 난다면 위의 추정치에 +@가 더해져야 해요.

결론

본업의 구조적 성장은 멈춰 있지만 대외변수로 인해 사업환경이 유리해졌습니다.

강동구에 신사옥 만든 건 제외하고 자본재배치를 나름 잘 해 과일야채유통 + 프렌차이즈 사업이라는 새로운 현금흐름을 창출할 수 있는 수단을 만들었어요. 성장의 씨앗이 자라고 있네요.

투자는 본인의 몫, 제 글은 참조 만요.

감사합니다.

꾸벅

'해외주식' 카테고리의 다른 글

| KSS해운_3분기 실적예상 (0) | 2023.11.03 |

|---|---|

| ES큐브(제2탄: 다시텐트로) (0) | 2023.05.15 |

| 에스엠 주가 및 배당전망(041510) (2) | 2023.02.24 |

| HPSP(feat 한미반도체) (0) | 2023.01.10 |

| 서원인텍(093920) (1) | 2022.07.07 |