1. 실적 요약 (Financial Performance)

Q4 2024 실적:

- 매출: $828M (+36% YoY, +14% QoQ)

- 미국 상업 부문 매출: $214M (+64% YoY, +20% QoQ)

- 미국 정부 부문 매출: $343M (+45% YoY, +7% QoQ)

- 영업이익: $373M (45% 조정 영업 마진)

- 조정 EPS: $0.14

- 자유 현금 흐름 (FCF): $517M (63% 마진)

- 순이익: $93M (GAAP), $165M (조정)

FY 2024 실적:

- 총 매출: $2.87B (+29% YoY)

- 미국 매출: $1.9B (+38% YoY)

- 미국 상업 매출: $702M (+54% YoY)

- 미국 정부 매출: $1.2B (+30% YoY)

- 조정 영업이익: $1.13B (39% 마진)

- 현금 보유액: $5.2B (무부채)

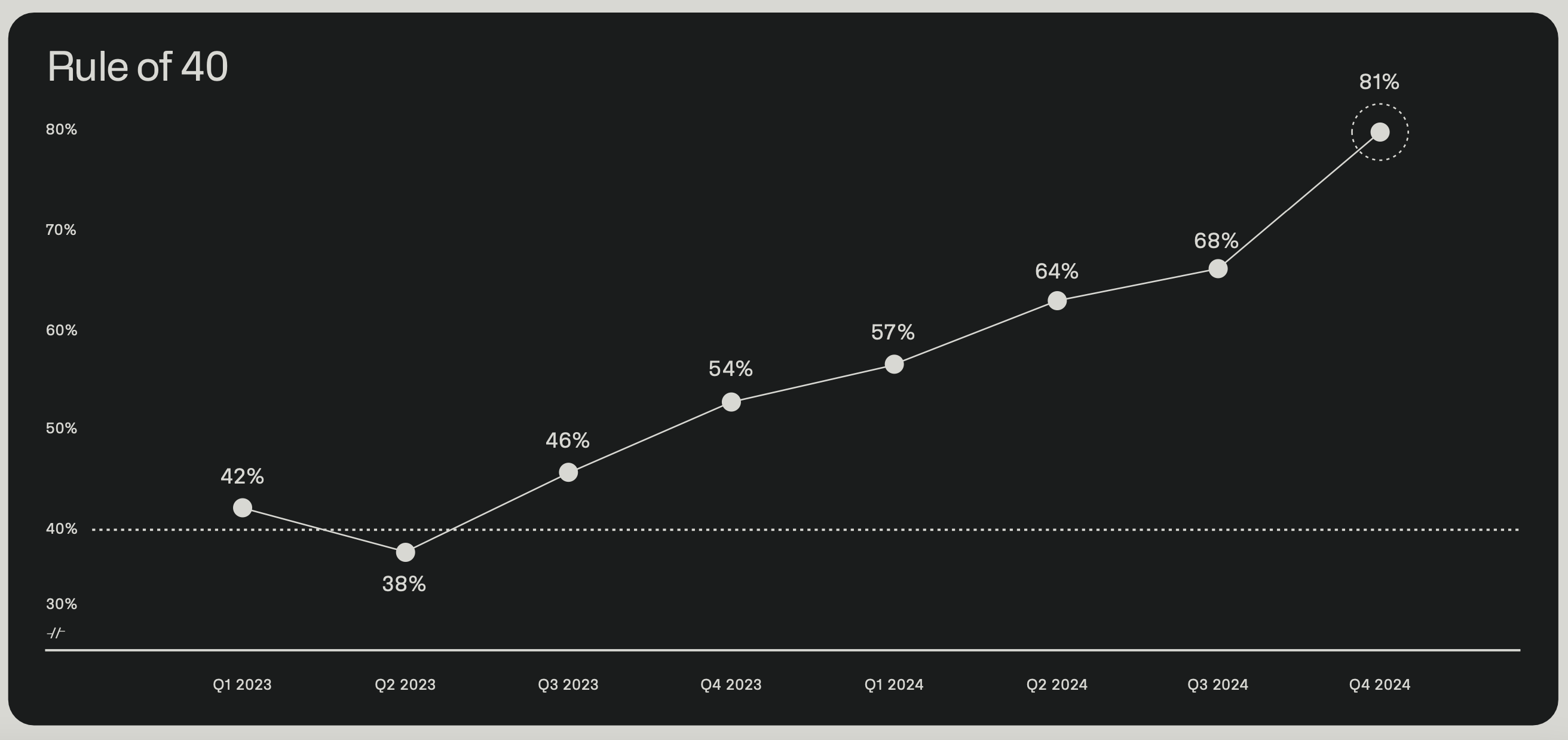

2024년 희석 EPS는 $0.41로 2023년의 $0.20에 비해 '64%'증감했습니다. 미국 상업 부분 4분기 성장률도 똑같으니까 함께 외우시면 편할 것 같습니다. 2024년 분기별 rule of 4를 확인해 보면 매출증가와 영업이익의 합이 꾸준히 증가하는 것을 보여줍니다. 40 이상이면 '건강한 성장'이라고 정의 내릴 수 있는데 기준의 2배를 넘어서고 있는 지금은 '폭발적 성장'이라고 정의 내릴 수 있지 않을까 싶습니다.

2. 고객 및 계약 성과 (Customer & Contract Wins)

미국 상업 부문 성장

- 미국 상업 고객 수: +73% YoY (382명)

- 미국 상업 계약 총 가치 (TCV): $803M (+134% YoY)

- 남은 계약 가치 (RDV): $1.79B (+99% YoY)

계약 건수

- $1M+ 계약: 129건

- $5M+ 계약: 58건

- $10M+ 계약: 32건

주요 고객사 및 파트너십

- 미국 정부: FedRAMP High 승인, Army Vantage 계약 4년 연장

- Rio Tinto: Foundry + AI 플랫폼 활용해 무인 열차 운영 최적화

- Cleveland Clinic: AI로 응급실 대기 시간 -38분 단축, 병상 가용성 계산 시간 -75% 단축

3. 인공지능 및 제품 혁신 (AI & Product Innovations)

AIP (Artificial Intelligence Platform) 혁신 가속화 : 파운트리와 고담의 진화버전으로 이해하면 쉽습니다.

- 제조업 AI 최적화 (Warp Speed)

→ 공급망 문제 예측 및 대응 속도 200배 향상 - 의료 부문 (Cleveland Clinic)

→ 운영 효율화, 환자 전원 증가, 수술실 사용 최적화

Palantir DevCon 1 개최 : 단순히 기술자 중심 영업이라고 보시면 됩니다. 이 콘퍼런스를 통해 제품중심의 영업을 하는데 고객의 접점에는 영업사원이 아니라 엔지니어들이 있습니다.

- 150명 이상의 개발자 참여

- 14개 이상의 신제품 발표

4. 2025년 전망 (2025 Outlook)

Q1 2025 예상

- 매출: $858M - $862M

- 조정 영업이익: $354M - $358M

FY 2025 예상

- 총 매출: $3.74B - $3.75B

- 자유 현금 흐름 (FCF): $1.5B - $1.7B

- 미국 상업 매출: $1.08B (+54% YoY 예상)

직장인들은 SAP경험이 있을 거라 생각합니다. 저도 직장 생활하면서 SAP를 세팅하고 적응하는 시기가 있었습니다. SAP는 회사의 정보를 효과적으로 통합하는 데는 효과적이었습니다. 다만, 문제를 직접 해결해주지는 않았던 것 같습니다. SAP도 AI 플랫폼을 당연 만들거나 추가했을 거라 생각을 하지만 팔란티어의 '온톨로지'만큼의 강력한 해자가 있을지는 의문입니다. 의사결정을 할 수 있게 모든 섹터를 연결하기 위한 첫 번째 과제 '무엇이 문제인가'에 대한 문제의식이 SAP세팅할 땐 없었던 것으로 기억을 합니다. 팔란티어는 그것부터 시작해서 의사결정을 내릴 수 있는 소프트웨어를 구축하고 실제 의사결정을 할 수 있게 함으로써 이런 강력한 재무성과를 보여주는 게 아닌가 싶습니다. 뿐만 아니라 AI 기반 데이터 분석 시장에서 팔란티어는 경쟁사인 Snowflake, C3.ai, Databricks, SAP AI와 비교했을 때, 정부 및 상업 고객 Lock-in 효과가 있어 구독중심의 타 경쟁사보다 더 수익화에 뛰어나다고 볼 수 있습니다. 위의 2025년 전망을 가지고 포워드 퍼를 계산해 보면 150 정도로 계산할 수 있습니다. 현재 팔란티어 주가는 시외 100달러 정도입니다. 팔란티어의 높은 주가 밸류에이션은 지금의 성장성이 유지된다는 전제하에 가능합니다. AI 산업의 경쟁이 심화되고, 미국 정부의 IT 예산이 축소될 가능성도 있어 지속적인 모니터링이 필요할 것 같습니다. 팔란티어는 좀 더 분석이 필요한 흥미로운 회사입니다. 추후 팔로업 포스팅 하도록 하겠습니다.

감사합니다.

꾸벅!

요약 정리 (Key Takeaways)

미국 상업 매출 폭발적 성장 – 전년 대비 64% 증가

정부 부문 지속 성장 – Army Vantage, FedRAMP 승인 확보

AI 및 Foundry 확장 – 제조, 의료, 공급망 등에서 성과

현금 보유 & 무부채 기업 – 재무 건전성 매우 우수

2025년 강력한 성장 전망 – AI & 상업 매출 중심 확대

'해외주식 > 기업분석 더하기' 카테고리의 다른 글

| AMD 2024 실적 분석 – AI 시장 격변 속 투자 전략은? (1) | 2025.02.06 |

|---|---|

| 2024년 4Q 구글 실적 발표 요약 AI·클라우드 역대급 투자, 배당 첫 지급! (2) | 2025.02.06 |

| 이번 주 글로벌기업 실적 발표 총 정리(2월 3일~7일) (0) | 2025.02.03 |

| AI 매출 175% 증가, 그런데 MS 주가는 왜 하락했을까? (2) | 2025.02.01 |

| 2024년 테슬라 실적 리뷰: 기대 이하 vs. 미래 성장 기대감, 어디에 베팅할 것인가? (4) | 2025.01.31 |