반응형

안녕하세요.

주린이 끝판왕입니다.

금호석유 분석글에서 경쟁사 관련 정보가 조금 빠진듯하여 조금 더 추가 포스팅을 해보려고 해요. 일단 대세 NB 라텍스 시장 규모와 경쟁사 현황입니다.

세계 라텍스 시장 규모는 230~250만 톤으로 추정되며 점유율은 하기와 같습니다.

금호석유가 30%로 1위를 차지하고 있으며 그 뒤를 영국의 신토머, 한국의 LG화학 순으로 뒤따르고 있습니다. LG 화학과 금호석유를 비교하는 건 좀 쉽지가 않죠. LG화학은 전기차 배터리라는 강력한 성장성을 가지고 있어서 시장이 아주 높게 평가하고 있습니다. 그래서 좀 더 상대평가가 쉬운 외국 기업의 현재 퍼포먼스를 구글에서 찾아봤어요.

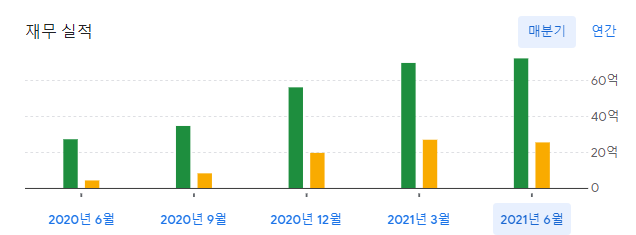

신토머 : 재무 실적만 보면 이번 연도부터 분기별로 대략 1600억 정도씩 벌어들이고 있네요. 이 정도 트렌드가 지속된다면 6500억 정도의 순이익을 예상할 수 있을 것 같고 매출은 4조 정도 그래서 영업이익률은 두 자리 중반을 예상할 수 있을 것 같아요. 대단히 주관적인 예상입니다. Per는 10이네요.

난텍스 : 재무실적만 보면 2021년은 2400억 정도 매출은 1.2조 정도 기대가 됩니다. 금호석유만큼 순이익률이 높은 회사입니다. 대만에서도 많이 저평가되어있는 게 아닌가 싶습니다. PER 6.5 수준

금호석유는 신토머에 비해서는 2배의 매출/ 3배의 순이익을 거둘 것으로 예상이 됩니다.

난 텍스에 비해서는 7배의 매출 / 8배의 순이익을 거둘 것으로 예상이 되는데요.

그런데 PER를 보면

신토머 10 > 난 텍스 6.5 > 금호석유 4.82

이거 좀 아닌것 같은데 코리아 디스카운트인가요? ㅋㅋ

2021년 예상 순이익으로 PER (F)를 계산해보면

난텍스 10 > 신토머 5.9 > 금호석유 3.5

개인적으로 지나친 그래프만 보고 있으면 근래에 많이 올랐나 싶은데 다른 나라들의 현재 매출 상황과 평가 수준을 비교해 보면 아직도 많이 저평가 구간이라고 생각을 하고 있습니다. 6~7정도는 되야 하지 않을까요? 가격은 가치를 잘 찾아 갈까요? 시장은 언제나 그렇듯이 효율적인듯 보이지만 빈틈을 보여주는것 같아요. 개인투자자들은 그 틈을 잘 찾아서 수익구간 길목을 지키고 있어야 하지 않을까요? 구독자 분들은 어떤 생각인지 궁금하네요.

투자는 본인의 몫, 제글은 참조만요.

감사합니다.

꾸벅

반응형

'기업분석 더하기' 카테고리의 다른 글

| 카카오(feat 혁신이냐 차별이냐) (0) | 2021.09.14 |

|---|---|

| 제네시스와 N 과연 + 1 이 될 수 있을까(현대차) (0) | 2021.09.08 |

| 9월 OPEC + 회의 (경기는 회복중) (0) | 2021.09.03 |

| 8월 수출입 동향 (0) | 2021.09.02 |

| 8월미국소비자지수(CPI) (0) | 2021.09.01 |