반응형

안녕하세요. 가치투자를 지향하는 존버의 맛 입니다. 저번주 부터 흐릿흐릿한 날씨가 계속 되고 있는데요. 시원해서 좋지만 몸이 찌뿌둥한게 사실인것 같아요. 요즈음 저는 요즘 천연가스에 꽃혀서 업데이트를 좀 미루고 있다가 7월 주식모임에서 다른분이 발표한 내용중에 요거 괜찮다 싶어서 약간 편의점에서 도시락 줍줍하듯 뽑아왔습니다. 전기차, 5G, 자율주행, 반도체, 그린뉴딜 등등 핫한 것들과는 무관하게 오로지 소외된 것같은 종목들에 끌리는게 왜 그런지 모르겠지만 제 투자 방향인것 같네요. 주식모임전에 이 회사를 알고는 있었는데 발표하셨던 분이 건설적으로 잘 알고 계셔서 제가 찾아본 정보에 믿음을 토핑해 주셨어요 ㅎㅎ.

일단 흥국이란 회사가 뭘 만드는지 부터 얘기해 볼까요?

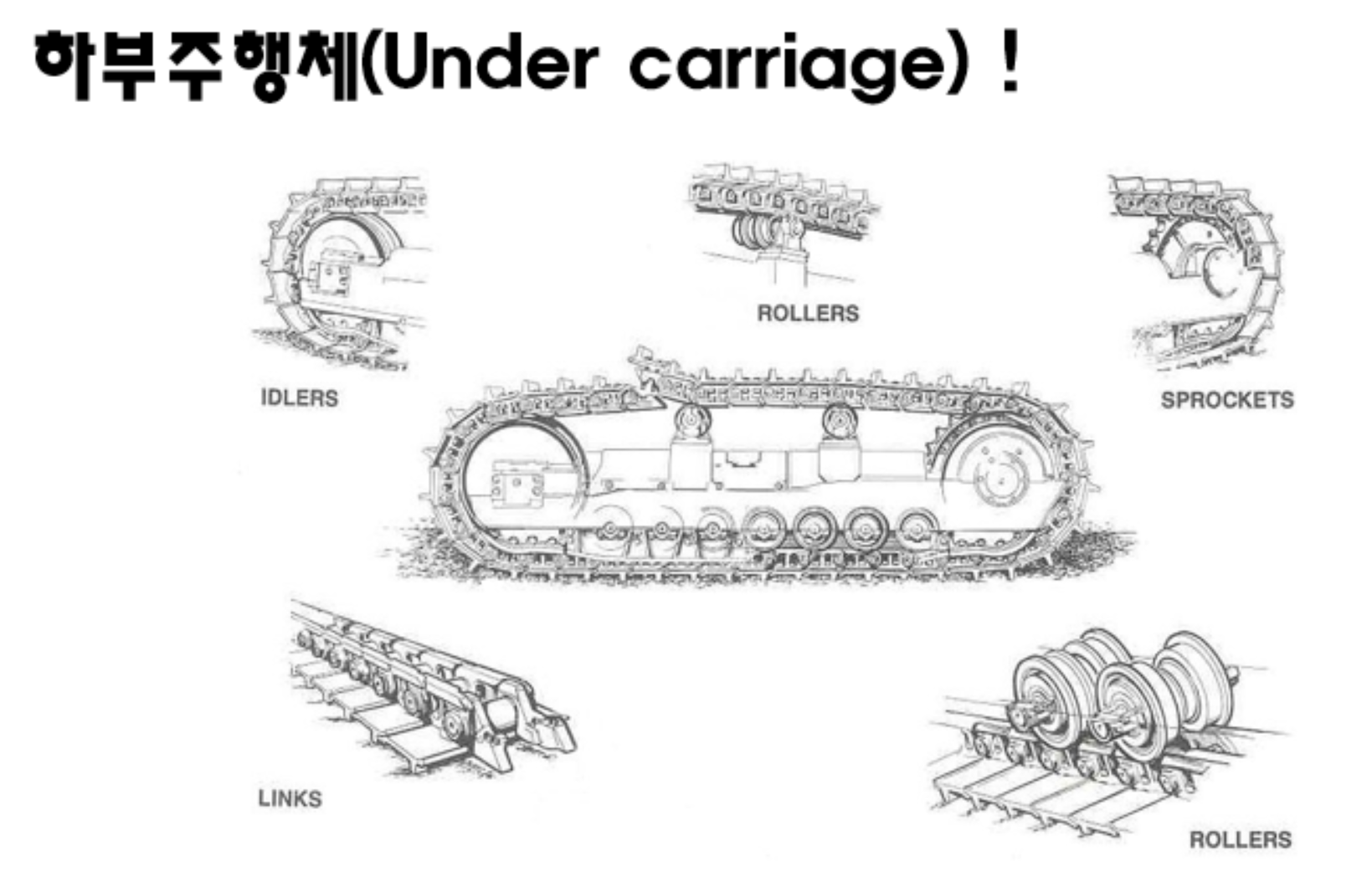

굴삭기는 하부가 바퀴로 되어있는것도 있고 위의 그림같은 무한궤도로 되어 있는것도 있다고 하네요. 주로 건설현장에서 쓰이는 하부는 무한궤도라고 합니다. 요런 하부 주행체를 철과 특수강으로 만드는 곳이 흥국이에요. 흥국 말고도

진성이엔씨 / 대창단조 / 동일금속

위의 업체들과 어깨를 나란히 하며 사업을 지속하고 있습니다. 흥국 뿐만아니라 위의 경쟁업체들도 다 너무 좋은 재무제표를 가지고 있어요. 영업이익도 좋고 ROE도 좋고 현금흐름도 좋습니다. 꾸준히 성장할 수 있는 기업들이죠. 너무나 좋은 재료는 이 하부 주행체가 바로 '소모품' 이라는 거에요. 사용할 수록 마찰로 인한 마모가 있을 수 밖에 없고 필연적으로 주기적으로 바꿔줘야 하죠. 전 이런 회사를 좋아합니다. 마치 저희가 편의점을 가지 않을 수 없는 것 처럼 꼭 사야하는 거에요 '주기적으로'. 그리고 그 주기도 오래지 않아요. 빠르면 6개월 늦으면 2년으로 유지보수 비용의 자그마치 50% 를 차지한다고 하네요. ^^ 요부분은 주식 모임에서 발표하신 지인분의 경험에서 우러나온 찐 팩트 입니다.

두번째로 꼽을 만한건 경쟁력인데요. 주담이랑 통화하기 위해서 흥국에 전화를 했는데 그날이 마침 쉬는날이어서 개발팀 직원분이 전화를 받으셨어요. 그분과 주저리 주저리 이야기 꽃을 피우면서 흥국에 대해 좀 더 알 수 있었는데요. 개발측면에서 봤을때 아주 적절한 가격에 좋은 품질의 제품을 만들어서 바이어가 좋아하는 것 같다고 얘기를 해주셨어요. 그분도 흥국에서 오랬동안 일하면서 만족하면서 다닌다는 말씀까지 해주셔서 제품도 잘 만드는데 직원들 관리도 잘 하고 있는 회사구나 라고 짐작했죠. 긍정적으로 흥국을 바라볼 수 있는 좋은 포인트 였어요.

세번째는 세계전망인데요. 요건 좀 긍정적으로 세계를 바라봐야 하는 부분이에요. 지금은 코로나로 인해서 중단된 작업이나 프로젝트가 전세계적으로 엄청 많이 있을거라고 봐요. 수치적으로는 제가 따질 정도의 수준은 아니라서 발전소 관련 장비를 팔고 있는 어느 회사에서의 담당자의 변을 들어보니 LNG 수요가 많아지고 있었다네요. 그래서 2020년 실적도 아주 낙관적으로 계획하고 있었는데 코로나 바이러스로 프로젝트가 중단되고 오더도 그에 따라 줄어버리는 현상이 발생했다고 해요. 그렇다면 현 정부가 계획하는 SOC 나 그리고 세계 각국정부들이 계획한 SOC 투자는 코로나가 한 풀 꺽이면 내년초부터는 본격적으로 시작이 되겠구나는 느낌적인 느낌이 들수 밖에 없죠. 하부주행체 쓸 프로젝트가 많아진다는거죠. 주식은 믿는 겁니다 ㅎㅎ 저는 이렇게 행복 회로를 굴리고 있어요.

네번째는 기후에요. 요즘 심상치 않음을 느끼고 계신가요?

샨샤땜에서도 방류를 계속하고 있는 상황이죠. 중국은 물난리가 났어요. 이 전지구적 재앙을 한국은 아슬하게 비껴같지만 가깝고도 먼나라 일본도 정면으로 받았죠.

산사태, 홍수 같은 천재지변이 시간이 지날 수록 점점 더 잦아지고 있어요. 기후변화의 결과들이 재앙이되서 주기적으로 찾아올거라는 예상이 됩니다. 이런 재난 복구에 필요한게 중장비들이죠. 그래서 무한궤도의 수요는 지속적으로 있을것으로 '저'는 예상을 하고 있어요. 흥국은 2018년에 일본에 자회사를 설립했어요. 일본 굴삭기가 지금도 국내것 보다 더 콸러티가 더 좋다고 합니다. 일단 이부분은 해석해보면 일본에서 흥국을 인정했구나 정도로 인식할 수 있다고 생각이 되네요.

물론 위험은 성장주는 아니라는 것과 바이어들(볼보, 두산, 현대, 존디어)과 지역적 건설 경기에 따라 매출의 변동이 있을 수 밖에 없다는 점 입니다. 이번 분기 보고서를 보면 아시아, 미주 보다는 유럽쪽에서 매출이 많이 일어났어요. 어떤 이유인지는 주담과 통화를 하고 리처지를 더 해봐야 하는 부분이구요. 원자재도 이번분기에서는 전분기 대비 16억정도 아낄 수 있었는데 이도 지속적인 것인지 변화가 있을지도 확인이 되야 할것 같습니다.

하지만 이런 위험에도 불구하고 충분한 매력은 있어보이지 않나요? 실적은 견인은 1분기 2분기 실적으로 판단이 되기 때문에 2분기 실적도 관심을 갖고 지켜보려고 합니다.

감사합니다. 그럼 즐거운 한주 되세요~ ^^

반응형